【印聯傳媒網訊】近日,途牛旅游網在納斯達克上市,發行價9.0美元,融資金額7200萬美元,途牛成為繼攜程、藝龍、去哪兒之后的第四家赴美上市的中國在線旅游企業。艾瑞咨詢通過梳理途牛IPO文件數據并結合行業研究和積累解析途牛旅游網的運營狀況。

營收分析:體量與增速均靠前,市場潛力較大

對比其他三家國內在線旅游上市企業來看,2013年途牛旅游網營收規模達19.6億元,位列第二。但是,占途牛營收大頭的跟團游是以交易額計入營收,而攜程、藝龍均以交易傭金計入營收,因此,單從財報營收來看,途牛體量較大。2013年途牛營收增速高達75.2%,高于增速第二的去哪兒5.6個百分點。

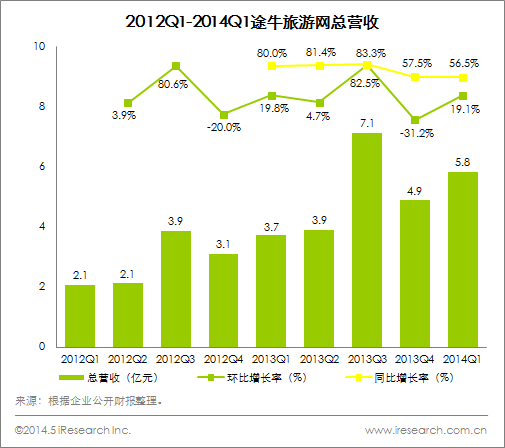

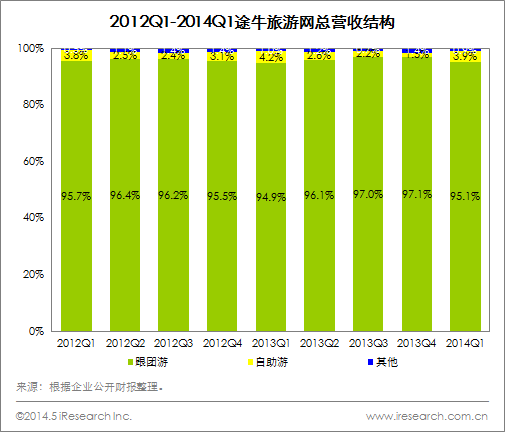

從季度數據來看,2014Q1途牛旅游網總營收5.8億元,同比增長56.5%,增速平穩。從營收結構上來看,2014Q1跟團游營收5.5億元,同比增長56.9%,占總營收比重為95.1%;自助游營收為2279.6萬元,同比增長47.3%,占總營收比重為3.9%。從去年Q4到今年Q1途牛營收增速放緩受國際政治及時事等非運營因素影響較重,泰國政治動蕩和馬航失蹤事件對東南亞旅游造成一定沖擊,途牛出境游亦受影響。

毛利分析:營收確認方式與商業模式共同導致低毛利水平

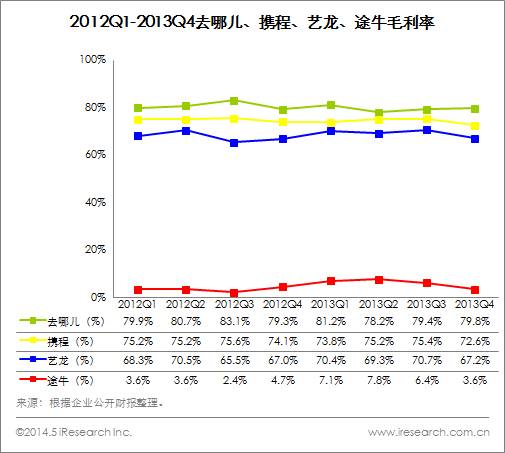

與其他在線旅游企業相比,途牛財報毛利率較低,2013Q4為3.6%,2014Q1升至正常水平7.3%,而攜程、藝龍毛利率均在70%左右,去哪兒可達80%左右。艾瑞咨詢認為途牛的商業模式在一定程度上影響其毛利水平,途牛大部分旅游產品來自供應商,自營產品較少,致使毛利空間有限。另外,途牛低毛利水平與其營收確認方式也有很大的關系,跟團游以交易額計入營收,其中,支付給供應商的貨款成本占營收的90%左右,由此導致途牛毛利低下。

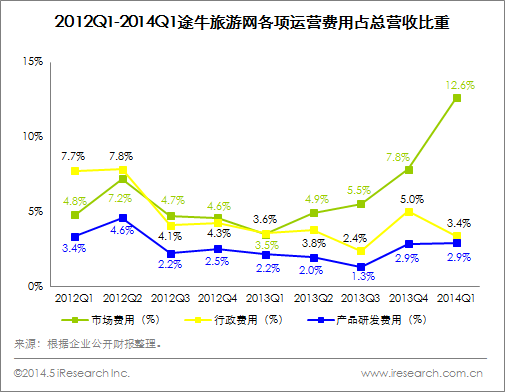

費用分析:市場費用帶動總費用激增,廣告推廣帶來流量優勢

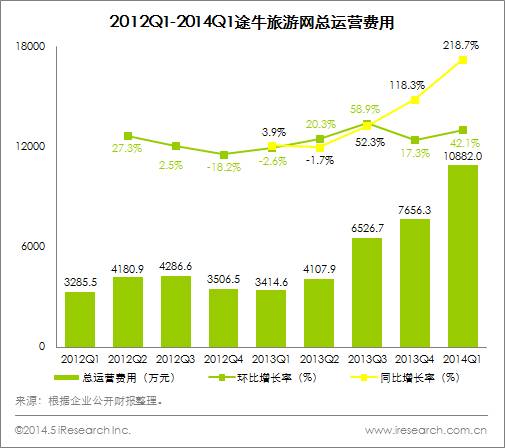

從途牛IPO招股書可以看出,從去年Q4開始途牛總運營費用陡然增加,2014Q1總費用同比增速增至218.7%。對比三費結構可以看出,市場費用走勢與總費用走勢高度相似,2014Q1市場費用為7348.0萬元,同比增長465.0%,占總營收比重為12.6%,行政費用與研發費用占營收比重相對穩定。

市場費用的增加主要由于Q1途牛進行了大規模的市場推廣活動,主要為電視廣告投放,用以提升品牌認知度。市場推廣促使途牛流量大增,根據艾瑞監測產品iUserTracker數據顯示,2014年3月途牛日均覆蓋人數同比增長147.3%,攜程、同程、藝龍和去哪兒增速均未超過60%。

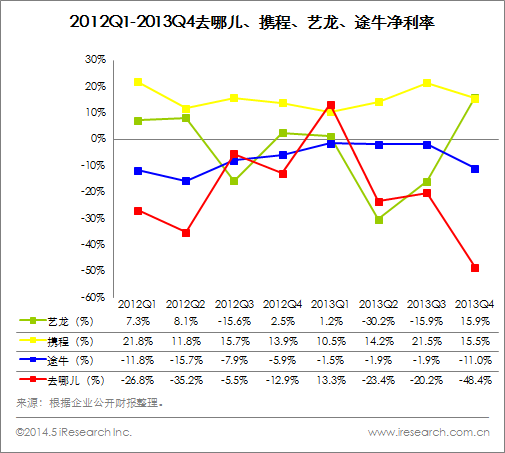

凈利分析:季度凈虧損持續擴大,運營能力有待提升

從季度數據來看,2013Q4中國在線旅游上市企業中只有藝龍、攜程盈利,凈利率分別為15.9%和15.5%。途牛凈虧損率有擴大之勢,2013Q4途牛凈虧損率達11%,同比提升5.1個百分點,環比提升9.1個百分點。2014Q1凈虧損同比增速達1062.0%,凈虧損率為10.8%。凈利率(凈虧損率)在一定程度上反映企業的運營狀況和運營能力,途牛凈虧損增速高于營收增速,表明運營能力有待提升。

總結:迎接新起點,未來機遇與挑戰并存

從提交招股書到成功上市,一路走來途牛備受關注與期待。途牛在休閑旅游業內的地位可謂首屈一指,途牛現已擁有包含旅行社、旅游產品批發商和旅游服務商等在內的3000多個旅游產品供應商,議價能力較強。但是,如何保持市場規模高速擴張以提高議價能力,進而提升毛利水平,對途牛來說確是一大挑戰。另外,凈虧損率持續擴大,且虧損增速高于體量增速也是途牛的一大痛點,如何在保持體量擴張的同時盡早扭虧為盈是途牛的最大挑戰,也是市場及投資者對途牛的期待。總之,上市只是另一個開始,未來對于途牛來說可謂機遇與挑戰并存。

本文編輯/印聯小黑

本站聲明:本網站除標注來源【印聯傳媒】之外,其余文字圖片均來自網絡,如有侵權,請及時聯系我們,我們將會在第一時間進行刪除!編輯部聯系電話:0755-8268 2722。